Если в 2019 году продана квартира или иной объект недвижимости, то в 2020 году появляется обязанность по расчету и уплате подоходного налога с полученного дохода от покупателя, а также заполнению декларации 3-НДФЛ. Однако не всегда НДФЛ придется платить, а отчетность платить.

Если проданное жилье принадлежало продавцу менее 5 лет, то гражданин освобождается от налогообложения и сдачи декларации. В противном случае 3-НДФЛ нужно обязательно заполнить, в статье приведена инструкция по заполнению, а также можно скачать новый бланк и образец заполнения отчета при реализации объекта в 2019 году.

СОДЕРЖАНИЕ:

Когда нужно платить НДФЛ при продаже квартиры?

Все физические лица знают: появление дохода влечет за собой необходимость удержания с него подоходного налога и перечисление его в бюджет. С заработка по трудовым договорам НДФЛ платит работодатель. С дохода в виде получения оплаты за проданное имущество гражданин обязан заплатить налог сам в размере 13% от продажной цены.

Ст. 217.1 НК РФ содержит случаи, когда обязанность налогообложения доходов отсутствует:

- Если продавец владел недвижимостью не менее 3 лет, то п фамлатить налог и заполнять 3-НДФЛ не нужно, если это имущество получено по договору дарения или наследования от родственника; в порядке приватизации; по договору пожизненного содержания с иждивением, а также если в собственности нет второго объекта жилой недвижимости.

- Если продавец владел продаваемым недвижимым объектом не менее 5 лет во всех прочих случаях.

Если физическое лицо покупает квартиру и, не дождавшись истечения минимального срока владения, продает ее, то нужно подготовить декларацию 3-НДФЛ, в которой рассчитывает размер подоходного налога к уплате.

Декларация заполняется в году, следующем за годом реализации. Если квартира продана в 2019 году, то обязанность по сдаче 3-НДФЛ наступает в 2020 году.

По закону заплатить нужно 13 процентов от полученного дохода, если квартира продана по цене, не меньше чем 0,7 * кадастровую стоимость этой квартиры. Если же объект продан по низкой цене, ниже, чем 0,7 от кадастровой стоимости, то 13% придется заплатить с величины, равной 0,7*кадастровую стоимость.

То есть не получится искусственно занизить стоимость квартиры в договоре для уплаты меньшего размера налога.

Для продавцов недвижимости предусмотрен имущественный налоговый вычет, на который можно уменьшить размер полученной оплаты от покупателя перед налогообложением.

Имущественный налоговый вычет

Порядок предоставления имущественного вычета при продаже недвижимого имущества прописан в ст.220 НК РФ, согласно которой, у продавца есть выбор:

- воспользоваться вычетом в размере 1 млн. руб.;

- воспользоваться вычетом в размере расходов, понесенных в связи с приобретением продаваемого объекта недвижимости, этим вариантом можно воспользоваться, если сохранились документы, подтверждающие затраты.

Пример:

Человек купил квартиру за 1 800 000 руб. в 2018 году, в 2019 году он ее продает за 2 500 000 руб.

Так как жилье находилось в собственности только один год, то нужно заплатить налог. При этом есть право на имущественный вычет в размере либо 1 000 000 руб., либо 1 800 000 руб. (расходы на покупку). Конечно, гражданину удобнее выбрать второй вариант, в этом случае база, с которой будут уплачены 13% составляет 2 500 000 — 1 800 000 = 700 000 руб., а сам НДФЛ к уплате составляет = 700 000 * 13% = 91 000 руб.

Как подать декларацию 3-НДФЛ — сроки и порядок подачи

Заполнить и подать декларацию нужно не позднее 30 апреля 2020 года в отношении квартир, проданных в 2019 году.

Сам налог можно перечислить позже — до 15 июля 2020 года.

Нарушение сроков влечет за собой штрафы, пени.

Способы передачи 3-НДФЛ в налоговую:

- бумажный (самостоятельно, отправить представителя с доверенностью, по почте);

- электронный (через сайт налоговой).

Способы заполнения для подачи бумажной декларация:

- взять бланк в отделении ФНС и заполнить вручную;

- распечатать бланк из интернета, проверить его актуальность на 2020 год и заполнить вручную;

- заполнить бланк из интернета на компьютере;

- заполнить в программе Декларация 2019.

Новая форма 2020

С 1 января 2020 года в силу вступили изменения, которые внесли в форму 3-НДФЛ ряд изменений — поменялись штрих-коды, изменились приложения 2, 5 и 7 — все изменения новой формы 3-НДФЛ за 2019 год.

Данная форма утверждена Приказом ФНС России №ММВ-7-11/569@ в ред. приказа №ММВ-7-11/506@ от 07.10.2019.

Как заполнить, если жилье куплено в 2019 году — инструкция по заполнению

Налогоплательщик физическое лицо заполняет следующие листы в 3-НДФЛ:

- титульный;

- два первых раздела;

- приложение 1 и расчет к нему;

- приложение 6.

Указанные страницы обязательны для всех продавцом квартир или иного недвижимого имущества. Если продавец получал заработок от иностранных работодателей, то дополнительно составляется приложение 2.

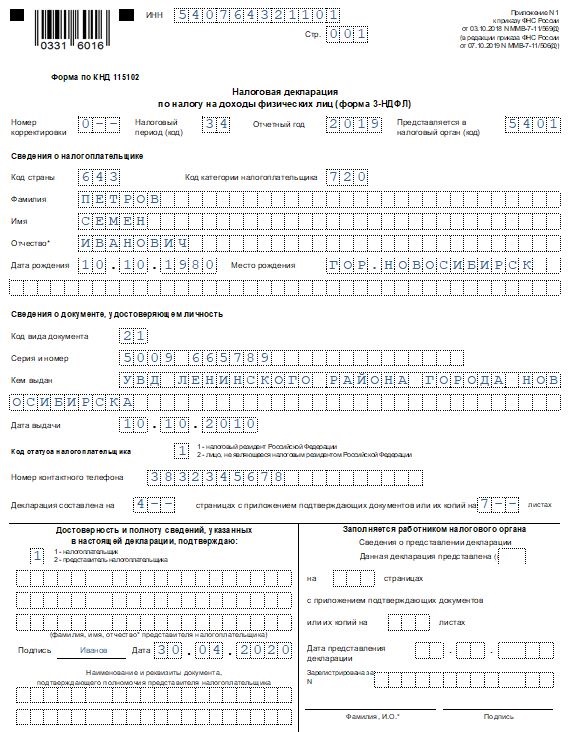

Титульный лист

Для заполнения следует использовать данные из паспорта, свидетельства ИНН.

Следует определиться, в какое отделение подается 3-НДФЛ, обычно по месту жительства, номер ФНС вносится на титульном листе в правом верхнем углу.

Следует указать отчетный год, за который сдается декларация — 2019.

Пример заполнения титульного листа:

Раздел 1

Этот лист итоговый, заполняется последним после того, как рассчитан размер НДФЛ к уплате в разделе 2.

Здесь нужно обратить внимание на заполнение следующих строк:

- вверху ИНН — он должен быть проставлен на всех страницах декларации;

- вверху номер страницы по порядку, начиная с титульного листа;

- обязательно на всех страницах пишутся фамилия декларанта и инициалы;

- 010 — вносится цифра «1», если надо заплатить НДФЛ, если по итогам расчета платить не надо, то ставится «3»;

- 020 — КБК для уплаты НДФЛ;

- 030 — ОКТМО берется из классификатора;

- 040 — если есть обязанность по уплате, то вносится сумма (рассчитывается в разделе 2).

Раздел 2

Проводится расчет налоговой базы и НДФЛ к уплате. Данные для заполнения берутся с других страниц декларации. То есть сначала нужно показать доходы от продажи квартиры в приложении 1 и расчете к нему, далее рассчитать имущественный вычет в Приложении 6, после чего вести расчет базы и налога в Разделе 2.

Заполнить в разделе 2 декларации 3-НДФЛ нужно следующие поля:

- 001 — 13%;

- 002 — «3»;

- 010 — доход из стр.070 Приложения 1;

- 040 — имущественный вычет из стр.010 Прил. 6, если в качестве вычета принимается 1 млн.руб.;

- 050 — имущественный вычет из стр.020 Прил.6, если в качестве вычета берутся расходы на приобретения проданного объекта;

- 060 — база для исчисления НДФЛ, считается как показатель поля 010 минус показателя поля 040 (или 050);

- 070 — налог, подлежащий перечислению (13% от значения базы из стр.060);

- 150 — итог вычислений из стр.070.

Приложение 1

Данные о доходе, полученном от покупателя. Источником дохода в данном случае выступает лицо, купившее квартиру.

Заполнить страницу нужно следующим образом:

- вверху ИНН, номер листа и ФИО;

- 010 — ставка налога, который удержан с данного дохода (13% с зарплаты);

- 020 — код вида дохода из прил.3 к Порядку заполнения, коды изменены с 2020 г., актуальные коды можно посмотреть здесь: 01 — если налог платится с цены по договору купли-продажи, 02 — если налог платится с 0,7*кадастровую стоимость квартиры;

- 030-050 — не заполняются, если покупатель физическое лицо;

- 060 — ФИО покупателя полностью;

- 070 — доход — строка 050 расчета к прил.1;

- 080 — не заполняется.

Расчет к Прил. 1

Так как, кроме зарплаты от работодателя, в отчетном году человек получает дополнительный доход в виде оплаты за квартиру, то его нужно также отразить, для этого применяется отдельный предпоследний лист формы 3-НДФЛ — Расчет к Приложению 1.

Вверху на этом листе также заполняется ИНН, номер страницы, фамилия и инициалы.

Далее заполнить нужно следующие поля в декларации:

- 010 — кадастровый номер квартиры, которую продали в 2019 году;

- 020 — кадастровая стоимость на 01.01.2019 (если не определен законом для данной квартиры, то не заполняется);

- 030 — цена за квартиру по договору о продаже;

- 040 — 0,7 * кадастровую стоимость из стр.020;

- 050 — доход, который будет облагаться НДФЛ в связи с продажей квартиры (если значение поля 030 больше, чем 040, то вписывается показателя поля 030, в противном случае из поля 040).

Здесь нужно пояснить, что при продаже жилого имущества продавец обязан заплатить налог либо с продажной стоимости квартиры, либо с 0,7*кадастровую стоимость в зависимости от того, какой показатель больше.

Если цена по договору меньше, чем 70% от кадастровой стоимости, то платить налог нужно с 0,7*кадастр.стоимость.

Если цена по договору равна или больше 70% от кадастровой стоимость, то платить нужно налог от продажной цены.

Данное правило закреплено в п.5 ст.217.1 НК РФ.

Приложение 6

На странице декларации много полей для отражения данных, но заполнить нужно только три строки:

- 010 — размер имущественного вычета (не более 1 млн.руб.);

- 020 — расходы на приобретение проданного жилья, если они документально подтверждаются (не более продажной цены квартиры);

- 160 — вычет, который будет принят при налогообложении (продавец самостоятельно выбирает либо показатель стр.010, либо 020, в зависимости от того, какой вариант более выгодный).

Поля 030 и 040 предназначены для отражения аналогичных данных в отношении продажи долей недвижимости.

Остальные подразделы приложения 6 предназначены для отражения данных об иных видах имущественных вычетов.

Скачать бланк и образец

Также предлагаем ознакомиться с образцами декларации:

Полезное видео

Рекомендуем посмотреть видео об имущественном вычете при продаже квартиры с 1 января 2020 года:

Отправляя сообщение, Вы разрешаете сбор и обработку персональных данных. Политика конфиденциальности.