Если гражданин оформил индивидуальное предпринимательство, то автоматически он приобретает обязанности по подаче отчетности, состав которой зависит от выбранной системы налогообложения.

ИП на общей налоговой системе составляет по завершению календарного года декларацию по форме 3-НДФЛ, в которой он отчитывается перед ФНС о полученных годовых доходах/расходах.

Для 2021 года: Образец заполнения 3-НДФЛ для ИП на общем режиме за 2020 год.

СОДЕРЖАНИЕ:

Нужно ли сдавать 3-НДФЛ ИП на ОСНО, УСН, ЕНВД?

Индивидуальный предприниматель выбирает подходящую систему уплаты налогов при регистрации, в дальнейшем он может сменить ее с начала любого года.

В зависимости от выбранного режима налогообложения состав отчетности меняется.

В целом, выделяется общий режим (ОСНО) и специальные (УСН, ЕНВД, ПСН). В каждой налоговой системе налоги платятся разные, соответственно, и отчетность по ним отличается.

Обязанность по подаче отчетов ИП в зависимости от налогового режима:

- ИП на ОСНО обязаны сдавать форму 3-НДФЛ, в которой показывают доходы за год от деятельности в качестве предпринимателя.

- ИП на УСН (упрощенная система) декларацию 3-НДФЛ не заполняют, такие предприниматели платят налог УСН и заполняют декларацию для упрощенного режима.

- ИП на ЕВНД (вмененный доход) также не заполняет форму 3-НДФЛ, данные физические лица платят налог на вмененный доход, который рассчитывается по особым правилам. Для вмененщиков также разработана отдельная форма декларации ЕНВД.

- ИП на ПСН (патентная система) 3-НДФЛ не формируют, данные индивидуальные предприниматели оплачивают патент и никакой отчетности по патенту не подают.

Вывод: декларацию 3-НДФЛ должны сдавать только те ИП, которые выбрали для ведения деятельности общий режим налогообложения (ОСНО).

Новая форма декларации по доходам за 2019 год

Важный момент — форма 3-НДФЛ обновилась с начала 2020 года, поэтому за 2019 год предприниматели обязаны оформлять декларацию по обновленному варианту.

Сама форма утверждена Приказом ФНС России №ММВ-7-11/569@ от 03.10.2018 и отредактирована Приказом №ММВ-7-11/506@ от 07.10.2019.

Изменения коснулись второго, пятого и седьмого приложения, а также скорректированы штрих-коды страниц декларации — изменения в новой форме 3-НДФЛ 2020.

Срок сдачи в 2020 году

ИП подают отчетность о своих доходах один раз в год.

Последний день сдачи 3-НДФЛ в ИФНС за 2019 год — 30 апреля 2020.

Место подачи — отделение ФНС, где физическое лицо стоит на учете как индивидуальный предприниматель (по месту жительства).

Нарушение сроков сдачи декларации ведет к штрафу в размере 5% от незаплаченной суммы налог за каждый просроченный месяц (минимальный размер штрафа 1000 руб., максимальный — 30% от неуплаченного налога) — ст.119 НК РФ.

Нарушение сроков оплаты налога с доходов ИП приводит также к начислению пени, которые рассчитываются как 1/300 ставки рефинансрования от суммы, не уплаченной вовремя. С 3-го дня задолженности ставка возрастает до 1/150 — ст.75 НК РФ.

Некоторые ИП не ведут деятельность в течение года совсем, в этом случае они также обязаны сдать декларацию, но с нулевыми показателями — образец нулевой 3-НДФЛ для ИП.

Предприниматели на ОСНО обязаны отчитаться перед ФНС независимо от того, имели они доход в году или нет, вели деятельность или нет. Сам статус индивидуального предпринимателя обязывает физ.лицо заполнять форму 3-НДФЛ.

Способы подачи

У ИП есть несколько способов оформления 3-НДФЛ:

- бумажный вариант — заполняется распечатанная форма или распечатывается заполненная на компьютере форма;

- электронный вариант — в кабинете налогоплательщика составляется электронная декларация и передается по электронным каналам связи;

- в программе Декларация 2019 на сайте налоговой — скачивается специальная бесплатная программа, после чего заполняются необходимые данные, после чего заполненный образец можно использовать для подачи.

Бумажную декларацию можно принести самостоятельно в налоговую по месту постановки на учет ИП, можно направить вместо себя свое доверенное лицо (оформляется на него доверенность от предпринимателя), можно передать ценным письмом с описью вложения.

Какие листы заполняет индивидуальный предприниматель?

В налоговой декларации 3-НДФЛ много листов, но ИП должны заполнить только 4:

- первый с общей информацией;

- раздел 1 с указанием суммы налога;

- раздел 2 с расчетом налога к уплате;

- приложение 3 для отражения результатов предпринимательской деятельности.

Другие листы могут понадобиться для заполнения в случае, если у ИП были другие доходы, помимо предпринимательской деятельности.

ИП, не осуществляющие никаких операций в отчетном году, должны заполнить декларацию в нулевом варианте, при этом заполняются следующие страницы бланка 3-НДФЛ — титульный и два раздела, где вместо суммовых значений проставляются нули или прочерки.

Заполнение страниц

В приложении 2 к приказу ФНС, утвердившему форму 3-НДФЛ, содержится порядок заполнения декларации. Перед заполнением следует перечитать данную инструкцию во избежание возможных ошибок.

Данные вносить нужно только в определенные страницы, указанные выше, остальные остаются пустые, подавать в налоговую их не нужно.

Для начала следует определить, как будет заполняться и подаваться бланк — в ручном, машинописном виде, в программе, в электронном виде.

Если бланк заполняется на бумаге, то обязательно берется ручка с пастой синего или черного цвета. Буквы должны быть понятны — заглавные и печатные, должны четко попадать в отведенные знакоместа. Пустые клетки заполняются короткой чертой по центру. Исправлять ошибки не допускается, если бланк испорчен — следует распечатать новый.

Если декларация составляется в электронном виде, то шрифт должен быть courier new, размер 16-18, распечатать готовый образец можно без обрамлений клеток.

Важные моменты:

- стоимость указывается в рублях и копейках;

- суммы налога — в полных рублях;

- доходы/расходы в валюте переводятся в рубли на дату получения данного дохода/расхода;

- на каждой странице должен быть номер, ИНН ИП, его фамилия, инициалы, подпись;

- заполнить нужно только 4 листа, их и подавать в налоговую;

- заполнение начинается с приложения 2, далее второй раздел, первый и титульную страницу, после листы нумеруются и складываются по порядку.

Заполнять 3-НДФЛ нужно на основании данных книги учета доходов и расходов (КУДР), которую ИП должен вести в течение всего года. Бухгалтерский учет ИП вести не обязаны, для декларации достаточно наличия КУДР, которую можно составлять в любом удобном для индивидуального предпринимателя виде.

При оформлении декларации предпринимателю нужно самостоятельно определить фактическую доходную и расходную часть своего годового финансового результата и отразить на страницах формы 3-НДФЛ.

Индивидуальные предприниматели в течение года платят авансовые платежи, исходя из предполагаемой прибыли. ФНС на основании данных ИП определяет размер аванов, которые уплачиваются по итогам каждого квартала не позднее 15- числа месяца, идущего за отчетным периодом.

По итогам года ИП должен определить размер уплаченного аванса и фактическую сумма налога, которую нужно заплатить на основе реальных данных.

Разность между авансом и рассчитанным в декларации доходом нужно доплатить в бюджет. Необходимость в доплате возникает, если налог к уплате по реальным данным оказывается больше уплаченных авансов. При переплате ИП может рассчитывать на возврат излишне перечисленного налога.

Какие расходы можно учитывать?

Расходы ИП могут уменьшить базу для исчисления налога в случае, если они:

- действительно оплачены в отчетном году;

- связаны с предпринимательской деятельностью;

- документально подтверждаются;

- обоснованны.

Отнести к расходам можно затраты:

- на сырье, исходные материалы, полуфабрикаты, товары, основные средства (материальные);

- на амортизацию;

- на выплату зарплаты сотрудникам и т.д.

Если расходы не соответствуют указанным выше условиям, то ИП может их не брать в расчет, а принять в качестве уменьшения налоговой базы профессиональный вычет — 20% от размера годовых доходов.

То есть предприниматель сам выбирает, что именно он примет в качестве расходов — вычет в виде 20% от доходов или фактические затраты при соответствии установленным НК РФ условиям.

Если расходов мало, либо они не подтверждены документами, то лучше использовать профессиональный вычет.

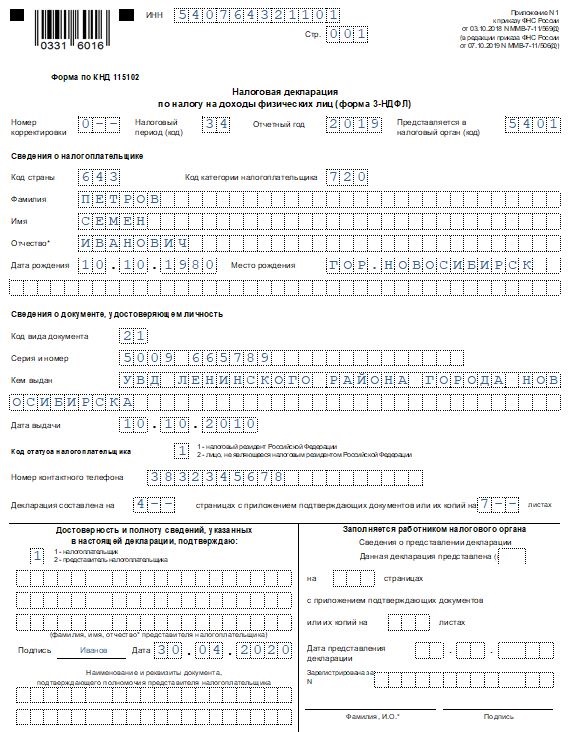

Титульный лист

Первым можно заполнить первую страницу 3-НДФЛ:

| ИНН | ИНН индивидуального предпринимателя. |

| № корректировки | Ставится «0—» при первичной подаче. Если корректируется декларация, то указывается номер корректировки. |

| Налоговый период | Код периода – 34 для ИП. |

| Год | 2019, если декларация заполняется ИП в 2020 году. |

| Налоговый орган | Код ИФНС, куда сдается отчет. |

| Сведения о налогоплательщике | Включают

|

| Сведения об удостоверяющем документе | Включают:

|

| Код статуса | Налоговые резиденты РФ ставят «1», нерезиденты – «2». |

| Телефон | Контакты для связи указываются обязательно с кодом города. |

| Раздел «Достоверность…» | Данные о лице, сдающем декларацию 3-НДФЛ в ФНС. |

Пример заполнения титульного листа:

Раздел 1

Этот раздел итоговый, заполняется в последнюю очередь после отражения всех данных на других страницах.

Если ИП должен заплатить налог, то в поле 010 ставится «1», в поле 040 — сумма к перечислению.

Если у ИП отсутствует обязанность по уплате, то в 010 ставится «3», в 040 — прочерки.

Если ИП по итогам года желает вернуть из бюджета средства, то в 010 ставится «2», в 050 — сумма к возврату.

Строки 030 и 040 заполняются данными о КБК и ОКТМО, эти коды вносятся в форму 3-НДФЛ в любом случае, независимо от годовых финансовых результатах индивидуального предпринимателя.

Пример заполнения раздела 1:

Раздел 2

Раздел важный, в нем ведет расчет налога ИП к уплате, исходя из налоговой базы. Важно, что все суммы указываются без учета НДС (если индивидуальный предприниматель является его плательщиком).

Заполнение строк второго раздела 3-НДФЛ:

|

1. Расчет налоговой базы |

|

|

002 |

ИП указывают «3», что значит «иное». |

|

010 |

Выручка за год без учета поступлений от зарубежных компаний (должен равняться значению поля 050 прил.3). |

|

020 |

Общий годовой доход, не облагаемый налогом (не входят поступления от зарубежных компаний). ИП в этой строке ставят нули. |

|

030 |

Общий годовой доход, облагаемый налогом, рассчитывается как показатель 010 — 020.

ИП в этом поле указываются выручку из стр.010. |

|

040 |

Величина вычета (профессионального для ИП), учитываемого за отчетный год (равняется значению поля 060 прил.3). |

|

050 |

Не заполняется. |

|

060 |

База для налога равняется разности строк 030 и 040. |

|

2. Расчет налога |

|

|

070 |

Налог = База из поля 060 умножить на ставку из поля 001. |

|

110 |

Авансы из поля 070 прил.3. |

|

150 |

Налог к уплате – если налоговая сумма из поля 070 больше авансов из поля 110, рассчитывается как разность показателей строк 070 и 110. |

|

160 |

Налог к возврату, если налог из 070 меньше авансов из 110, рассчитывается как разность 110 и 070. |

Пример заполнения раздела 2:

Приложение 3

В приложении считается доходы от деятельности ИП и размер профессионального вычета, уменьшающего базу для налогового исчисления.

Построчное заполнение представлено в таблице:

|

1. Вид деятельности |

|

|

010 |

Код вида деятельности из прил.5 к Порядку заполнения, ИП указывают 01, что означает предпринимательская деятельность. |

|

020 |

Код основной деятельности – ОКВЭД, указанные при регистрации ИП. |

|

2. Показатели для налоговой базы и налога |

|

|

030 |

Размер годового дохода без НДС. |

|

040 |

Размер годовых расходов без НДС (разделяются на четыре составляющие, указываемые в строках 041, 042, 043 и 044).

Данное поле заполняется, если ИП способен подтвердить расходы документами, и они действительно связаны с предпринимательской деятельностью. Если это не так, то следует заполнить поле 060, где указывается профессиональный вычет в размере 20% от расходов. |

|

3. Итого |

|

|

050 |

Доходы из стр.030 (если ИП заполнил несколько приложений 3 по разным налоговым ставкам, то считается суммарный доход по всем строкам 030 и вписывается в данное поле). |

|

060 |

Указываются либо расходы из стр.040, либо 20% от доходов из стр.030. |

|

070 |

Уплаченные авансы в течение года (рассчитываются налоговой на основании сведений о прибыли ИП). |

|

4. Информация, указываемая КФХ |

|

|

080 |

Заполняют только крестьянско-фермерские хозяйства. |

|

5. Информация о самостоятельно корректировке |

|

|

090-100 |

Нужно заполнять, если ИП корректировал базу для налога самостоятельно в соответствии с п.6 ст.105.3 НК РФ. |

Строки 110-150 ИП не заполняют, они предназначены для физических лиц без образования предпринимательства для указания доходов от источников из приложений 1 и 2.

Пример заполнения приложения 3:

Скачать бланк и образец

Полезное видео

Как предпринимателю заполнить и сдать 3-НДФЛ за 2019 год, смотрите в видео:

Выводы

Все физ.лица, зарегистрировавшие ИП, должны заполнить декларацию 3-НДФЛ независимо от того, каковы были результаты деятельности за год.

За 2019 год нужно отчитаться перед ИФНС по новой форме в срок до 30 апреля 2020.

ИП достаточно заполнить 4 листа декларации, если не было иных доходов, кроме поступлений от предпринимательской деятельности.

Заполнить отчет можно любым удобным способом — распечатать бланк из интернета, взять готовый бланк в отделении налоговой, заполнить форму в программе или личном кабинете на сайте ФНС.

Подать декларацию можно в электронном виде или на бумаге (лично, по почте или через доверенное лицо).

Отправляя сообщение, Вы разрешаете сбор и обработку персональных данных. Политика конфиденциальности.